一、摘要

威马停工、恒大资不抵债、高合关停——近年来新能源车企"暴雷"事件频发,给供应链企业带来巨大的经营风险。作为新能源汽车电驱系统供应商,A公司需要对15家核心客户进行持续的经营风险监控,以便及时发现预警信号、采取应对措施。

本文介绍了如何使用 TRAE SOLO 从零搭建一套"新能源车企客户经营风险预警系统"。该系统基于学术论文《基于行业校准Altman Z-Score的新能源汽车企业客户经营风险预警模型研究》,实现了:

● 三版Z-Score模型适配(A股/港股/非上市)

● 行业校准(ROC阈值优化至1.19,新势力+0.44校准因子)

● 五级风险定级(L1高危~L5未评级)+ 负债率熔断机制

● 重点客户9维度深度分析(指标解读、趋势判断、同业对比、响应措施等)

● 每月自动生成Word+Excel报告并发送至指定邮箱

系统部署后,每月1日上午10:00自动执行风险评估,将原本需要财务人员手动收集数据、计算指标、撰写报告的数天工作量,压缩到几分钟内自动完成。

提效成果量化

二、背景

新能源汽车行业竞争激烈,部分车企因资金链断裂、经营不善等原因"暴雷",给供应链企业带来巨大损失。作为A公司的运营管理人员,领导要求每月对客户进行经营风险评估,以便及时发现预警信号。

传统的风险评估方式存在以下问题:

● 数据获取难:需要从多个渠道收集客户财务数据,耗时耗力

● 计算复杂:Z-Score模型涉及多个财务指标,手工计算容易出错

● 报告撰写繁琐:每月需要撰写大量分析文字,重复性工作多

● 时效性差:从数据收集到报告完成往往需要数天时间

在同事推荐下,我尝试使用 TRAE SOLO 来构建一套自动化的风险评估系统。我的目标是:能自动获取财务数据、自动计算Z-Score、自动生成报告并发送邮件。

三、实践过程

1. 任务拆解

我将系统拆分成以下几个核心模块:

1. 客户信息数据库:存储15家客户的基本信息(名称、上市类型、企业类型、子行业、适用模型版本、校准因子等)

2. Z-Score计算引擎:实现三版Z-Score模型(A股版、港股版、非上市版),支持行业校准

3. 风险定级模块:将Z-Score映射为PD(违约概率),再转换为五级风险等级(L1-L5)

4. 深度分析模块:对风险排名前2的客户进行9维度深度分析

5. 报告生成模块:自动生成Word分析报告和Excel数据表

6. 邮件发送模块:将报告发送至指定邮箱

7. 定时任务:每月1日上午10:00自动执行

2. 使用的 SOLO 能力

● 对话式代码生成:通过自然语言描述需求,SOLO自动生成Python和JavaScript代码

● PDF解析:SOLO能够读取学术论文PDF,提取模型公式、参数和阈值

● Word文档处理:SOLO能够生成专业的Word报告,包含表格、图表、格式化文本

● Excel表格处理:SOLO能够生成Excel数据表,包含多个Sheet和格式化样式

● 定时任务:SOLO支持创建cron定时任务,实现自动化执行

● 邮件发送:SOLO能够通过SMTP协议发送邮件,支持附件

3. 关键 Prompt 示例

以下是我在构建系统过程中使用的一些关键Prompt:

“请阅读附件论文《基于行业校准Altman Z-Score的新能源汽车企业客户经营风险预警模型研究》,按照论文的理论构建一个新能源汽车企业客户经营风险预警模型。”

“每月的报告要对风险排名前2的客户进行重点客户深度分析,包含:Z-Score变量分析、风险预警信号、财务趋势分析、同业对比、风险传导路径、具体止损行动方案。”

“指标建议要有趋势的对比,如果指标预警但趋势在变好应该要提示,指标在变差也要提醒。预警后,举措怎么办?是指导降低信用额度?还是督促营销回款?不能只预警,后续如何响应与处理要思考一下。”

“这个选定的指标,营销的同志可能理解不到为什么要用这个指标去评价风险,要在报告中讲清楚。”

4. 踩过的坑

1. 邮件附件格式问题:最初邮件附件显示为.bin文件,原因是MIME类型设置不正确。SOLO帮我改用MIMEApplication类,正确设置了Word和Excel的MIME类型后解决。

2. 数据日期固定问题:最初所有客户的数据日期都硬编码为"2025Q3",领导要求要基于能获得的最新数据。SOLO帮我实现了动态日期计算,根据当前月份自动确定最新报告期。

3. 指标解释不够通俗:领导反馈营销人员不理解指标含义。SOLO帮我重新撰写了指标解读部分,用"企业的手头活钱够不够还短期欠款"这样的通俗语言解释每个指标。

4. 响应措施不够具体:最初只写了"持续监控"等笼统建议。SOLO帮我细化了响应措施,明确到"信用额度下调20%-30%"、"款到发货"等具体可操作的方案。

四、成果展示

最终生成了一套完整的风险预警系统,核心功能包括:

● 自动风险评估:对15家客户自动计算Z-Score、PD和风险等级

● 重点客户深度分析:对风险排名前2的客户进行9维度深度分析

● 趋势方向判断:自动判断各财务指标的趋势方向(改善/恶化/平稳)

● 通俗化指标解读:用营销人员能理解的语言解释每个指标

● 具体响应措施:根据风险信号匹配具体可操作的响应方案

● 自动化报告生成:Word分析报告 + Excel数据表

● 自动邮件发送:报告自动发送至指定邮箱

● 定时执行:每月1日上午10:00自动执行

*图:风险评估报告效果示意*

五、效果与总结

SOLO 在流程中的角色

在这次实践中,SOLO 的价值不只是"写代码的工具",更像是一个全能的技术合伙人。我负责把业务需求讲清楚——比如Z-Score模型怎么校准、风险等级怎么划分、报告要包含哪些内容;SOLO 则在我完全不懂Python和JavaScript的情况下,直接生成了一套完整的自动化系统。

它完成了:学术论文解析、模型算法实现、数据库设计、报告模板开发、邮件系统集成、定时任务配置——整个技术栈的搭建。让一个风险管理人员也能实现过去需要一个开发小组投入数周才能落地的需求。

可复用的方法

1. 用"业务口径"而非"技术指令"沟通:不要说"帮我写个循环计算Z-Score",而是说"Z-Score是用来评估企业破产风险的,公式是…,需要根据客户类型选择不同版本",SOLO能准确理解并实现。

2. "先跑通,再优化"带来的高容错性:第一版只求基本功能成立,能计算出Z-Score和风险等级;后面再针对指标解读、趋势分析、响应措施这些细节迭代。这种推进方式非常高效。

3. 学术论文也能"落地":把论文PDF丢给SOLO,它能提取模型公式、参数阈值、校准方法,直接转化为可执行的代码。这让学术研究成果的应用门槛大大降低。

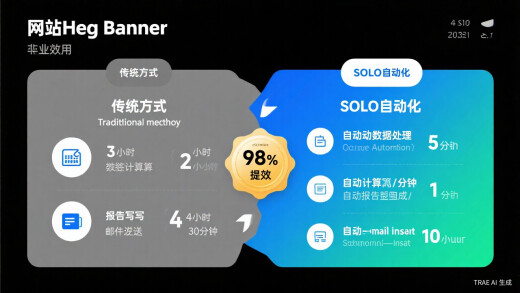

图:传统方式 vs SOLO自动化 效率对比

六、优化建议

SOLO真的很棒!在使用过程中有几点期待优化:

1. 财务数据自动获取:目前使用的是示例数据,建议后续接入东方财富、同花顺等金融数据API,实现财报数据的自动获取,这样报告就能基于真实最新数据生成。

2. 舆情监控集成:论文中提到了舆情数据作为补充评估维度,建议后续集成新闻搜索和NLP分析功能,实现舆情风险的自动监控。

3. 历史报告存档:建议增加历史报告的自动存档功能,方便对比不同月份的风险变化趋势。

这次实践让我真正相信了一件事:当业务人员掌握了 AI 这个放大器,曾经只能提需求的我们,现在可以自己创造解决方案了。