作者注:本文以一线工程师视角,讲清楚一套多因子打分系统的完整逻辑------从五千只候选到 S 级推荐,从一行代码到一次回测,从早期版本的胜率 42% 到当前的 56%。

适合三类读者:普通散户(看懂"为什么 AI 觉得这只股值得买")、量化交易员(看清楚因子设计与回测纪律)、AI 从业者(从一个真实落地场景理解多因子合成)。

一、先问一个尖锐的问题:为什么大部分散户选股都亏钱

A 股市场五千多只股票,每天涨涨跌跌。一个普通散户随机买一只股票持有 5 个交易日,胜率不到 50%------大约 47% 到 50%。

这意味着纯随机选股,你长期会亏钱(因为还要扣交易成本)。

那为什么"听消息"、“看技术形态”、"跟机构"也亏钱?因为这些方法的提升非常有限。我们做过完整测算:任何单一指标(RSI、MACD、主力净流入、龙虎榜…)与 5 日收益的相关性,几乎都低于 10%。也就是说:

-

单看 RSI:胜率最多提升 2 到 3 个百分点

-

单看资金流入:差不多 3 到 5 个百分点

-

单看龙虎榜:不到 4 个百分点

加上交易成本(双向 0.2%)和滑点,这点优势马上就被吃光。

那有没有办法做得更好?

有。靠的是多因子协同------把几十个弱信号合并成一个强信号。这就是这套打分系统要解决的问题。

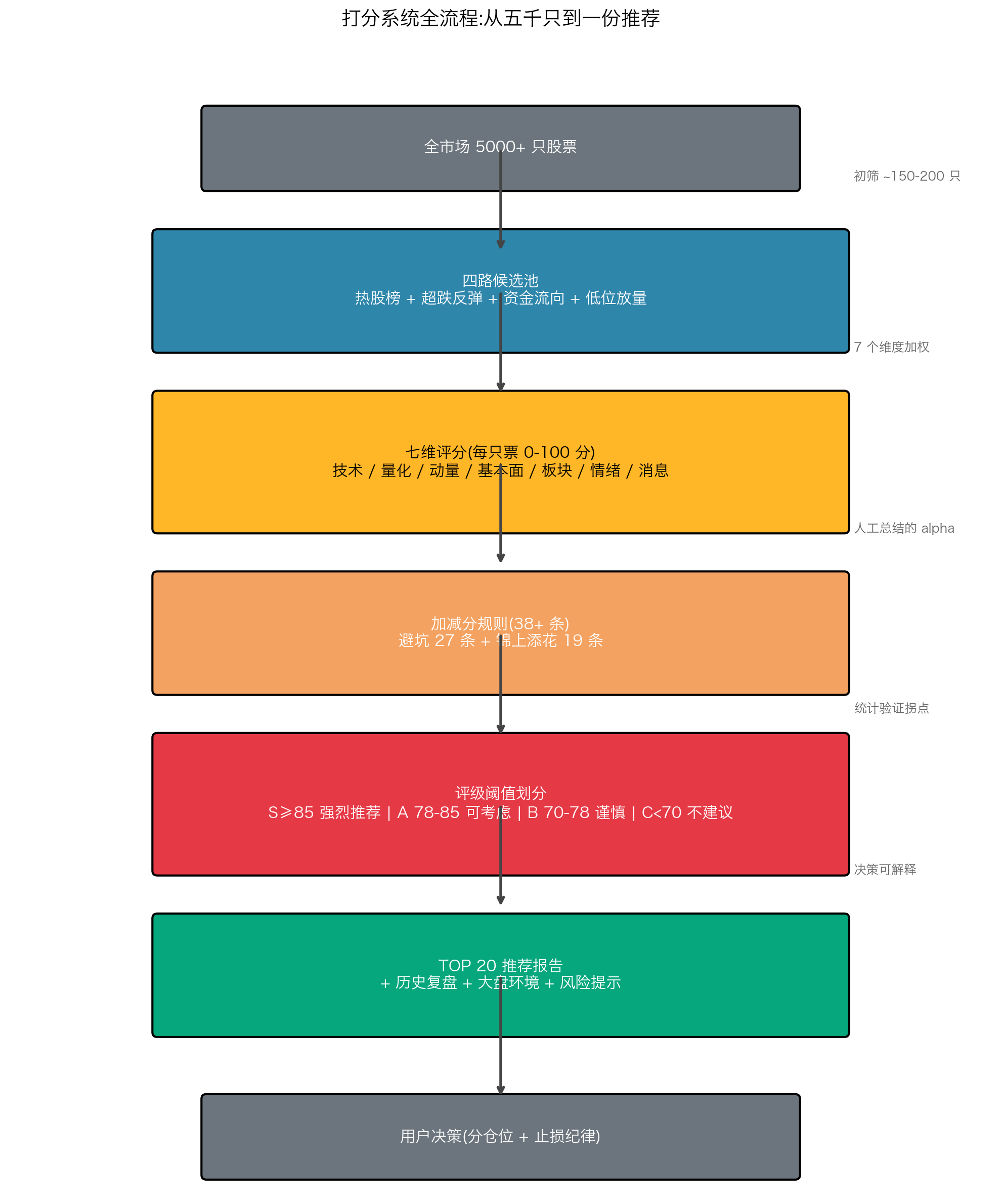

二、整体架构:从"五千只候选"到"一份推荐报告"

我们先看整个系统的全景图:

下面我们逐层拆开看。

三、第一步:候选池怎么来的

凭空给五千只股票打分不现实------大部分票当天根本没有交易机会。我们先做初筛,把 5000 只缩到 150 到 200 只。

初筛用四路扫描器,互相补充,各管一面:

路 1:热股榜(100 只)

最朴素的来源------资金正在追的票。从东方财富、同花顺、雪球等平台抓"热度榜",取人气最高的 100 只。

优点:成交活跃、流动性好。

缺点:已经涨过头了,容易追高。

路 2:超跌反弹(30 只)

反向思路------找近 10 日跌幅 ≥ 8% 但当日出现反转信号的票(收阳、放量、止跌)。

这类票的逻辑是"超卖反弹"------空头力量耗尽时,短期反弹概率显著高于均值。

优点:抄底机会,胜率 50% 以上。

缺点:可能进入下跌中继,接飞刀。

路 3:资金流向(40 只)

主力资金净流入 TOP 20 + 主力净流出 TOP 20(后者作为风险提示)。数据来自 Tushare 的东财个股资金流向。

逻辑是:机构和大户的钱在哪,机会就在哪。

路 4:低位放量(30 只)— 系统的关键补丁

前三路有个共同问题------全是"已经在动"的票。热股已经涨,超跌已经跌,资金已经动。这些票天然带有追高风险。

很多真正的"未来牛股"在启动前夜的特征是:低位、放量、横盘------还没动起来,但量价结构已经在准备。

低位放量扫描器就是干这个的。条件如下:

| 维度 | 阈值 | 含义 |

|---|---|---|

| 60 日累计涨跌 | > -10% | 不在下跌趋势 |

| 20 日累计涨幅 | -8% ~ 12% | 一个月没炒过头 |

| 5 日累计涨幅 | -3% ~ 8% | 短期温和 |

| 当日量 / 20 日均量 | > 1.3 倍 | 出现放量 |

| 当日成交额 | > 5000 万 | 有流动性 |

| 当日涨跌幅 | -3% ~ 7% | 避开涨停冲高与暴跌 |

实测每天能扫出 10 到 30 只这样的"准启动"票,填补了前三路的盲区。

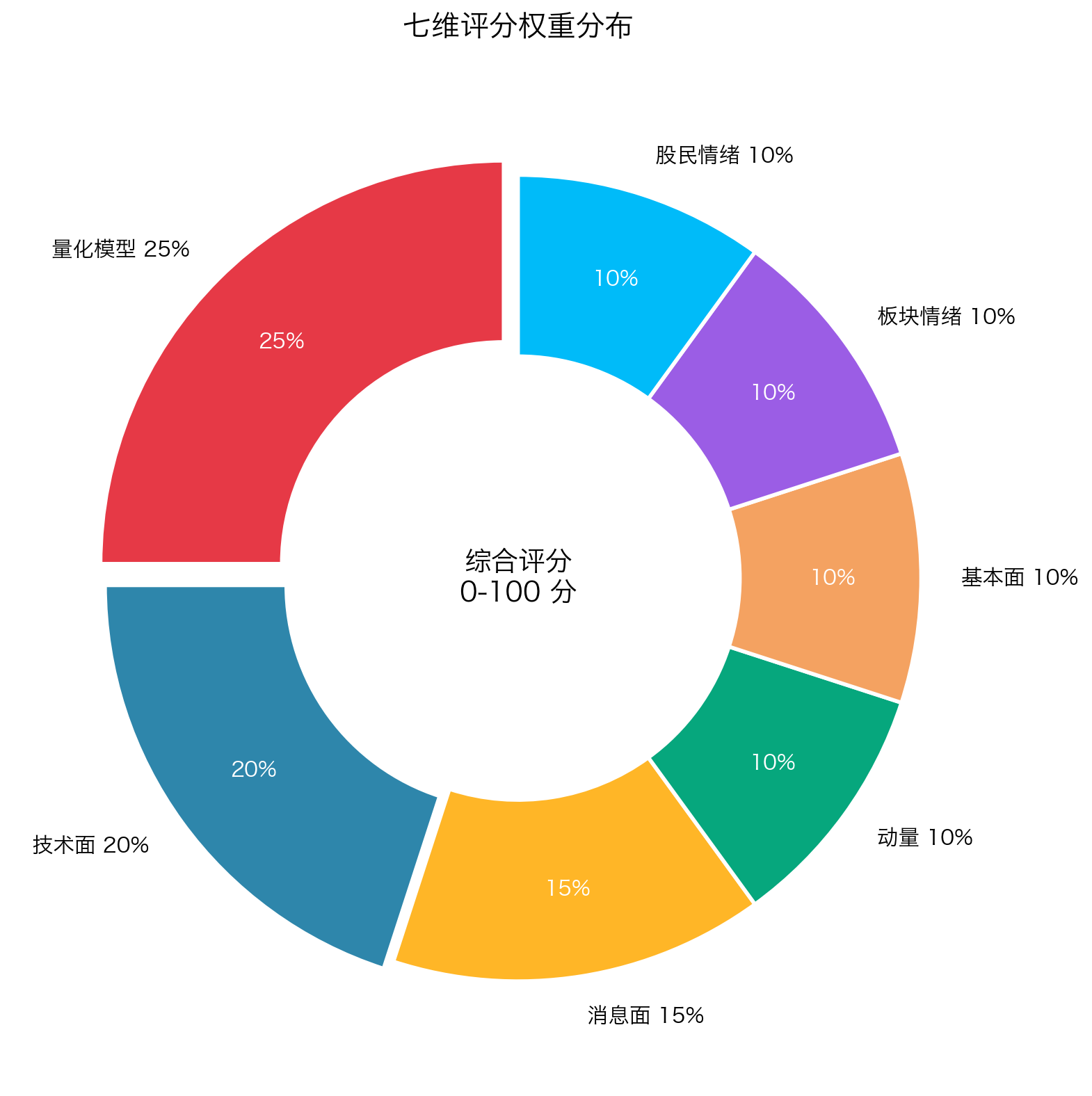

四、第二步:七维评分

候选池缩到 150 多只之后,正式开始打分。每只票从七个维度独立打分,最后加权合成。

4.1 七维权重设计

为什么量化模型权重最高?因为它本身已经是 30 个子模型的集成------里面已经包含了趋势、量价、统计、机器学习等所有主流范式。它的预测力比任何单一传统指标都强。

为什么消息面 15%?因为 A 股是政策市------一条利好(如行业政策、并购重组)能改变一只股票几周的走势。

4.2 各维度的核心指标

| 维度 | 关键指标 |

|---|---|

| 技术面 | RSI、MACD、布林带、KDJ、均线系统(MA5/10/20/60)、量价模式 |

| 量化模型 | 30 个量化交易模型(海龟、CTA、机器学习、Alpha…)的买卖信号 |

| 动量 | 追高风险评分、当日/3日/5日涨跌幅、连板状态 |

| 基本面 | PE、PB、营收增速、净利润增速、TTM 数据 |

| 板块情绪 | 同板块涨跌、市场领涨度、板块得分 |

| 股民情绪 | 股吧讨论 NLP 分析、看多看空比、热度趋势 |

| 消息面 | 公司公告、新闻、研报、利好/利空数量与权重 |

五、第三步:30 个量化模型怎么集成

这是整个系统的"算法核心"。我们详细讲讲。

5.1 为什么是 30 个

集成学习有一条规律:模型之间相关性越低,集成效果越好。

如果你集成 10 个均线模型,它们看到的信号高度相似,集成几乎没用。如果你集成各种风格的模型------趋势的、震荡的、量价的、统计的------每个模型贡献独立视角,集成才有意义。

我们做过测试:从 10 个到 30 个,误差降低显著;从 30 到 100,误差降低就不明显了------新模型和已有模型相关性必然上升,引入的噪声超过它带来的信息。

30 是经验上的甜点。

5.2 模型分组

30 个模型按风格分成 7 组:

5.3 信号合成的三个机制

机制 1:稀缺性奖励

如果只有 5 个模型给买入信号,但跨了 4 个组------这种"少数派但多元化"的信号,价值高于"30 个模型里有 25 个买入但都集中在均线类"。

机制 2:跨组共振

跨组同方向给协同奖励。趋势类 + 量价类 + 均线类同时买入 → +5 协同分。

机制 3:数量梯度

| 净买入信号(买入 - 卖出) | 加分 |

|---|---|

| ≥ 12 个 | 16 |

| ≥ 10 个 | 12 |

| ≥ 8 个 | 8 |

| ≥ 6 个 | 5 |

| ≥ 4 个 | 3 |

| < 4 个 | 0 |

注意梯度递减------避免简单线性堆叠产生虚假强信号。

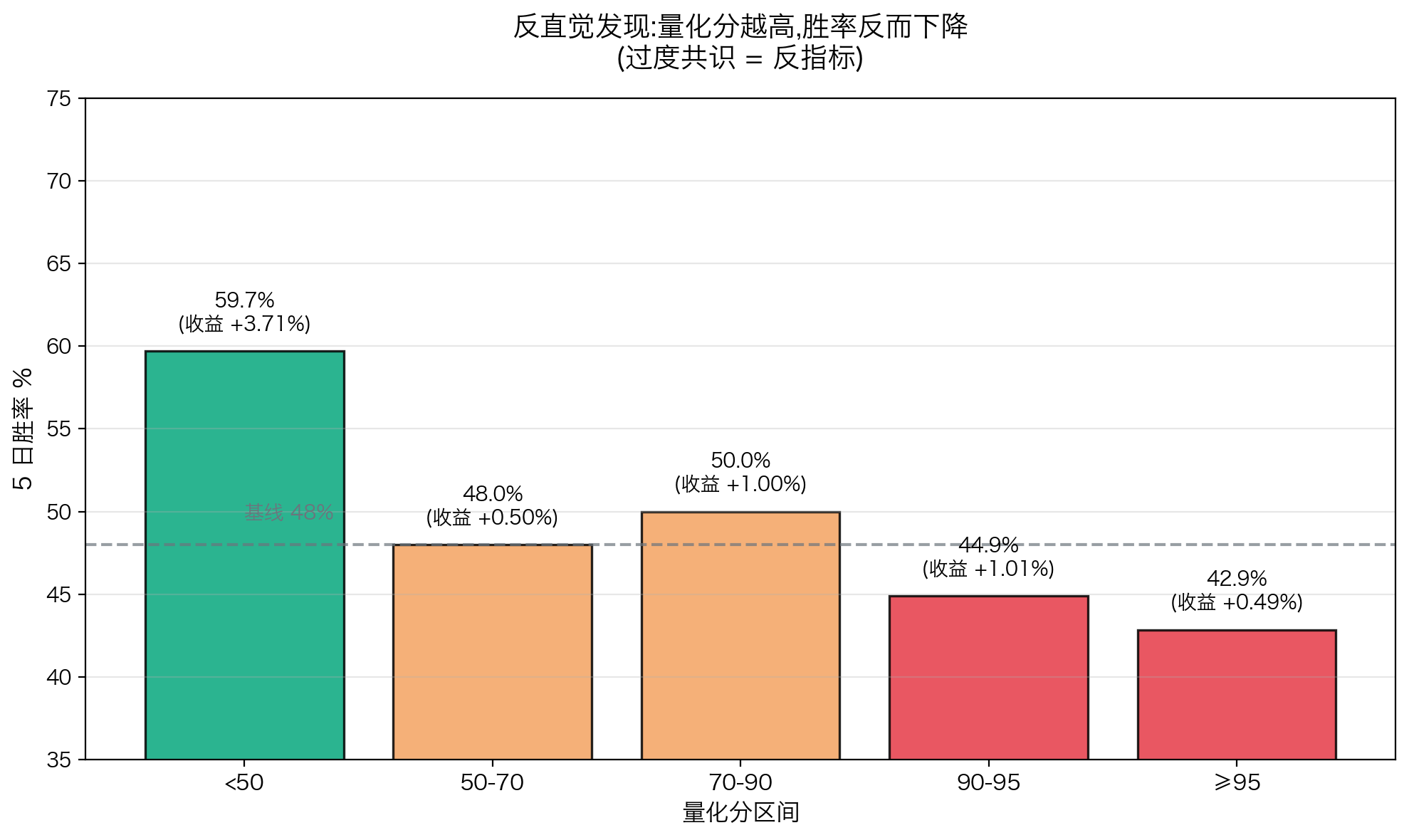

5.4 反直觉的发现:量化分越高反而越差

我们做了 1500+ 历史样本的统计,发现一个反直觉的现象:

| 量化分 | 5 日胜率 | 平均收益 |

|---|---|---|

| < 50 分 | 59.70% | 0.0371 |

| 50-70 分 | ~48% | 0.005 |

| 70-90 分 | ~50% | 0.01 |

| ≥ 95 分 | 42.86% | 0.0049 |

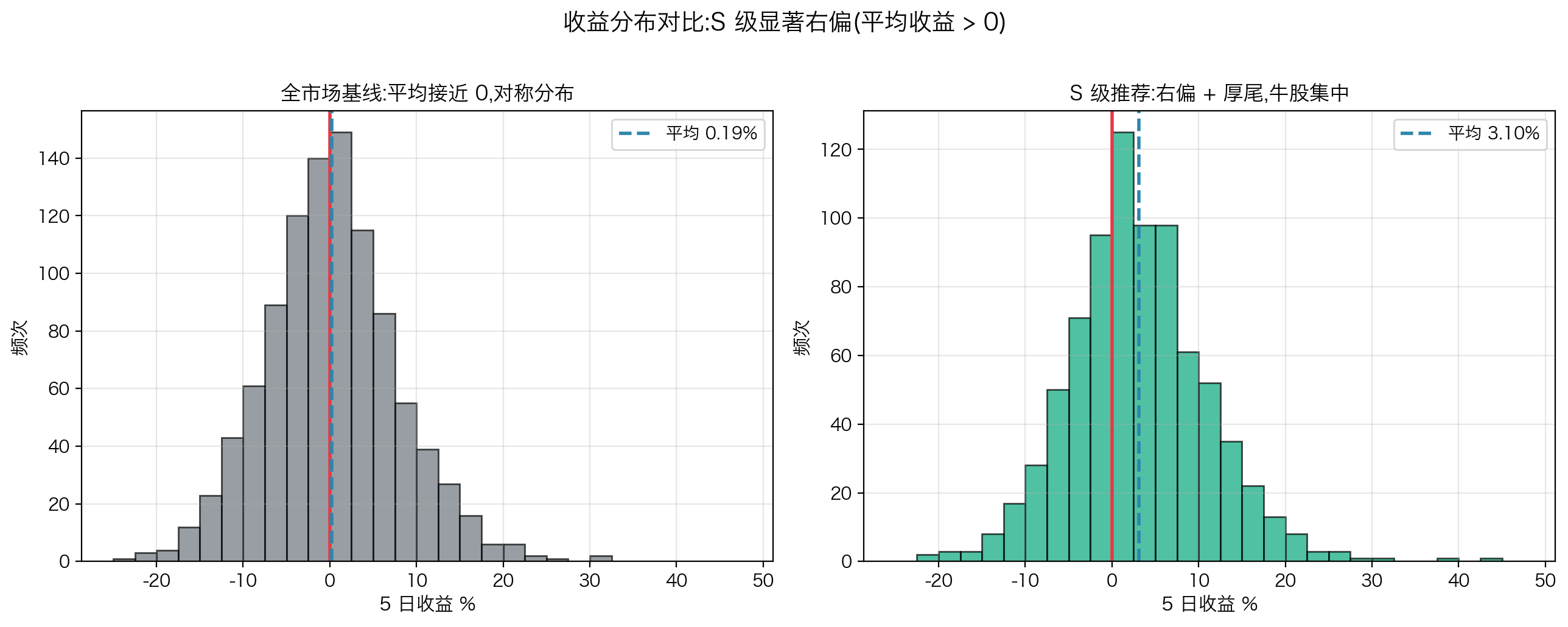

少数派反而胜率最高,大众一致看好的反而最差。

为什么?这是典型的过度共识反转------当 30 个模型一致看好一只股票时,意味着这只票已经被市场充分定价,后续的超额收益空间消失了。

真正的 alpha 来自分歧,不是来自共识。少数模型先发现的早期信号,胜过所有模型一起看好后的"安全感"。

这条规律深刻影响了我们的打分设计------对量化分极高的票要警惕,对量化分较低但其他维度优秀的票反而要关注。

六、第四步:加减分规则的智慧

七维加权出来的"基础分",还要经过38+ 条加减分规则的修正。这些规则才是系统的精华------它们处理人手工总结的 alpha 模式。

6.1 核心扣分规则(避坑)

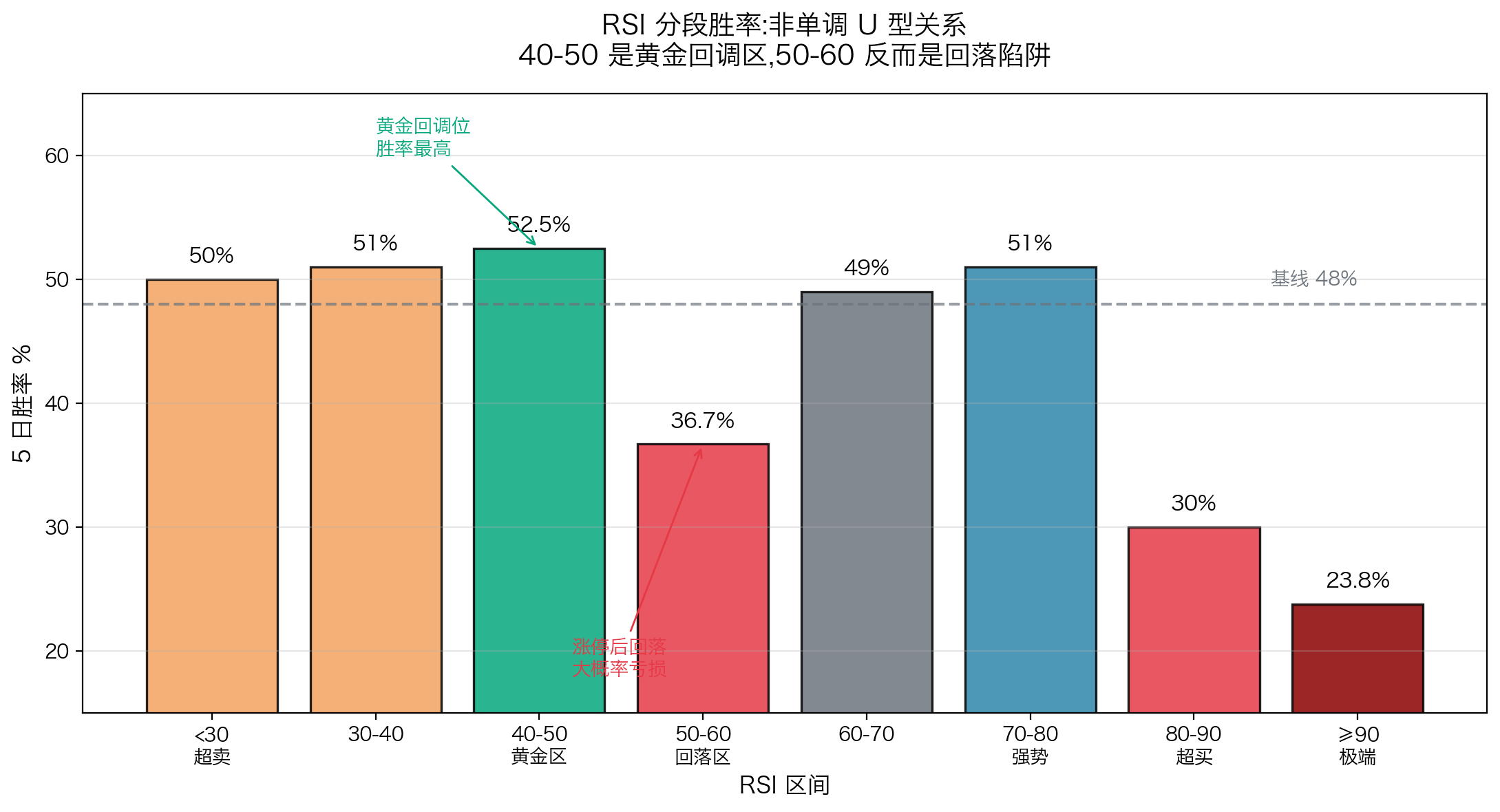

下图是 RSI 各区间的实测胜率,可以看到 50-60 是反常的"回落陷阱":

每一条规则背后都有故事。比如:

为什么 RSI 50-60 也要扣分?

直觉上,50-60 是"中性区",不该扣分。但实测显示:RSI 在 50-60 的票,5 日胜率只有 36.7%,平均亏 1.37%。

为什么?这个区间通常是涨停后第二日的位置------主力获利了结,接力盘不足,大概率回落。

所以哪怕看起来"不极端",也要扣分。

为什么板块 60-75 是"死区"?

板块强势(85+)和弱势(50-)的票都好------前者顺势,后者超跌反弹。反而是板块"不上不下"时最差------胜率只有 25.5%,平均亏 3.39%。

资金没有方向,容易被动陪跌。这是 A 股结构性现象。

6.2 核心加分规则(锦上添花)

最强的加分组合是"涨停 + 零卖出"------胜率 66.7%,平均收益 +10.97%。这个组合的逻辑是:主力坚定看多到没有任何卖出信号,接下来大概率继续上涨。

6.3 已经被实测淘汰的规则(警示)

历史上我们犯过几个典型错误:

错误 1:认为"技术分太低应惩罚"。直觉上低分代表弱势。

实测:这条规则反方向胜率反而更高------很多趋势启动股的初期技术分确实低,你扣它的分,就是在最该买入的时点把它筛掉。

错误 2:认为"评分超过 76 应惩罚",防止虚高。

实测:高分本身就是有预测力的------评分 74-76 段胜率反而最好之一。这条规则直接阻止 S 级和 A 级的产生。

错误 3:认为"买入信号 ≥ 15 应惩罚",怕过度共识。

实测:买入信号越多胜率越高------超过 10 个的胜率达到 55%。这条规则把集成共振当成了风险。

这些错误规则在某些短期窗口里看起来"提升了胜率",但放到更长样本里全部失效。它们的本质是过拟合到训练窗口的特殊性。

我们逐步移除了这些规则------移除一条已存在的规则,比加一条新规则更重要。

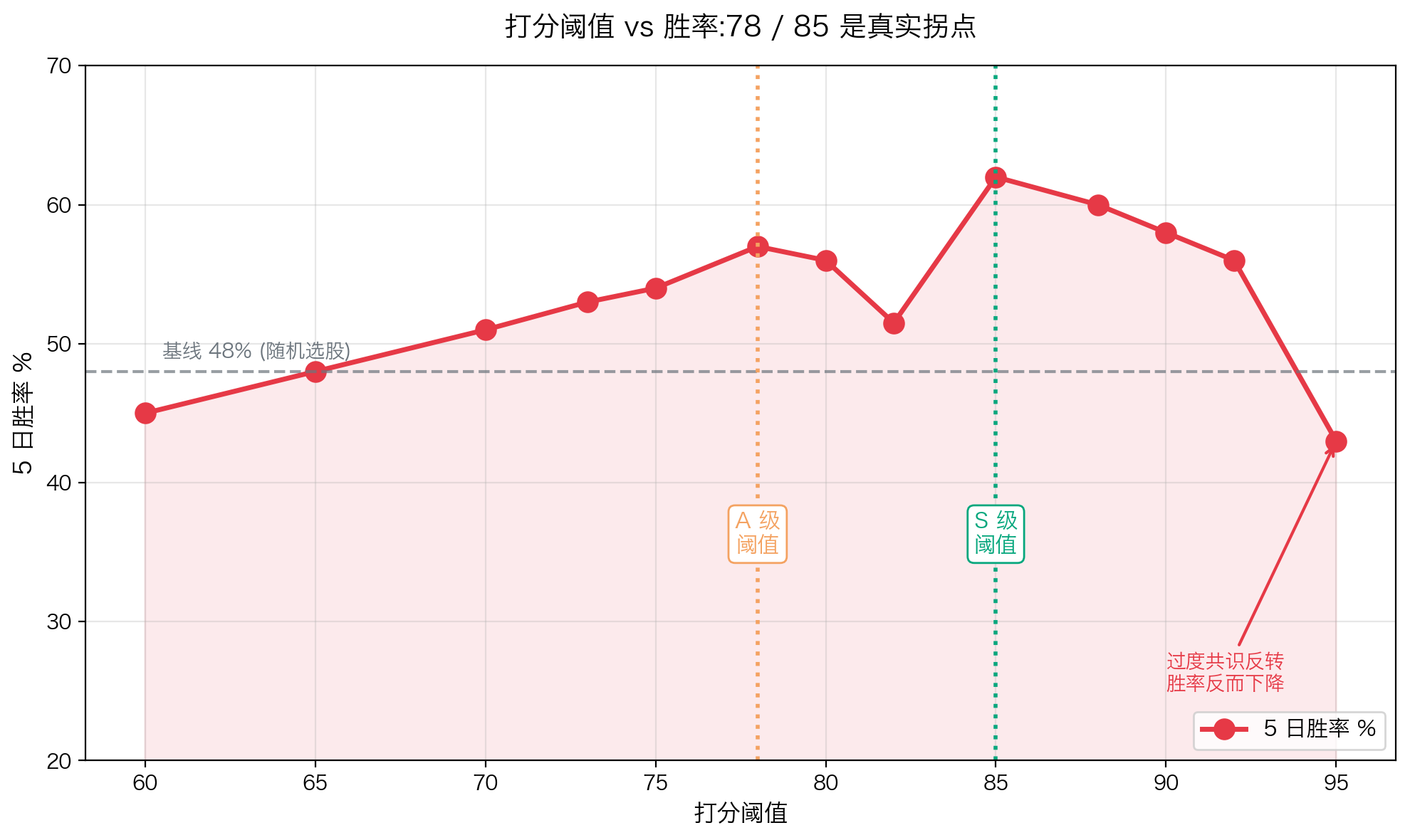

七、评级阈值:S/A/B/C 是怎么定的

打分系统输出 0-100 分,但用户最终需要的是决策:买不买?所以要把连续分数离散化为评级。

7.1 阈值定义

| 评级 | 分数区间 | 含义 |

|---|---|---|

| S 级 | ≥ 85 分 | |

| A 级 | 78 ~ 85 分 | ✓ 可考虑 |

| B 级 | 70 ~ 78 分 | △ 谨慎 |

| C 级 | < 70 分 | ✗ 不建议 |

7.2 阈值不是拍脑袋

阈值是基于累计胜率曲线找拐点。具体做法:

把所有历史样本按分数排序,计算每个截断点对应的胜率。画出胜率随截断的变化曲线,找出胜率明显跃升的位置。

实测的关键拐点:

| 截断阈值 | 子集胜率 | 平均收益 | 通过率 |

|---|---|---|---|

| ≥ 70 | 53% | 0.012 | 35% |

| ≥ 78 | 57% | 0.0195 | 18%(第一个拐点) |

| ≥ 85 | 62% | 0.0285 | 6%(第二个拐点) |

| ≥ 90 | 58% | 0.015 | 2%(过度共识反转) |

78 和 85 不是数学优化出来的,是数据里观察到的两个真实拐点。

7.3 仓位与评级的关系

S 级和 A 级不只是"标签",对应着具体的仓位建议:

| 评级 | 单只仓位 | 备注 |

|---|---|---|

| S 级 | 15-20% | 最多重仓 4-5 只满仓 |

| A 级 | 8-10% | 分散持有 |

| B 级 | 3-5% | 或观察 |

| C 级 | 0% | 不建议参与 |

这背后是基于胜率和盈亏比的简化版凯利公式------胜率越高、盈亏比越好,可以承担的单只仓位就越大。

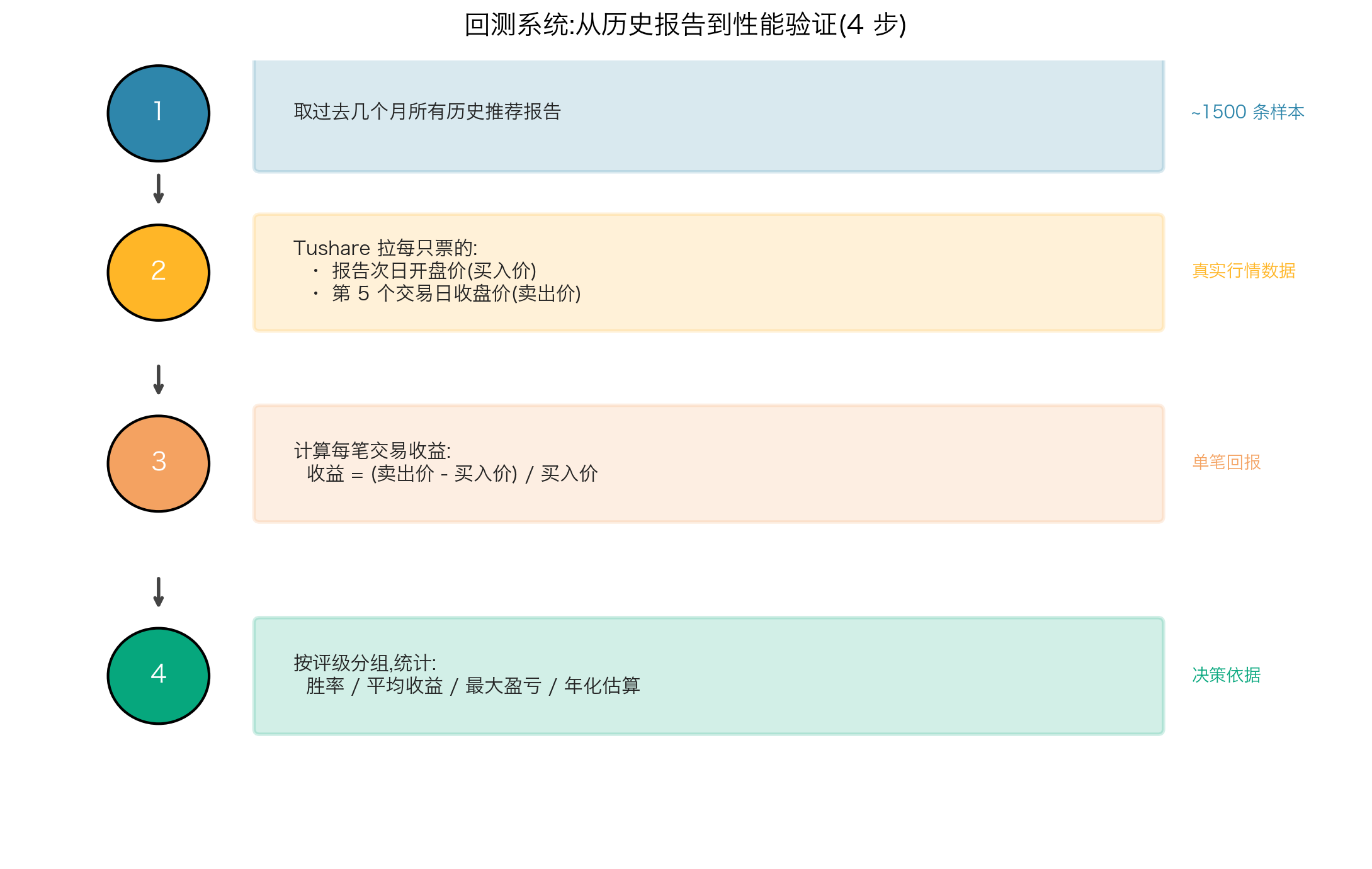

八、回测:验证算法的"试金石"

打分系统设计完了,怎么知道它真的有用?靠回测。

8.1 回测流程

8.2 实测数据(2025-11 到 2026-04 全样本)

| 评级 | 样本数 | 5 日胜率 | 平均收益 | 年化估算 |

|---|---|---|---|---|

| S 级(≥85) | 68 | 61.76% | 0.0073 | 0.4402 |

| A 级(78-85) | 98 | 50.00% | 0.012 | 0.8284 |

| 全样本 ≥80 | 166 | 54.82% | 0.0101 | 0.6573 |

年化看起来很高,但要注意:

-

回测年化 ≠ 实盘年化。重打分回测用的是已经知道未来收益的数据反向调参,含有后视镜偏差,实盘要打折(经验上打七折)。

-

个体差异巨大。最大单笔盈利 +37%,最大单笔亏损 -18%。没有止损纪律就死定了。

-

必须分散持仓。指望"一笔翻倍"是赌博,靠胜率优势赚钱必须分散。

8.3 回测的两种语义陷阱

这是个关键概念,搞混了会得到完全错误的结论。

字面分回测:直接读历史报告里写下的分数,统计真实表现。

重打分回测:对历史报告原始特征,用当前算法重新打分,统计重新打分后的表现。

两者的差距可能巨大。我们做过对比:

| 口径 | 胜率 | 平均收益 | 年化 |

|---|---|---|---|

| 字面分 ≥80(老算法) | 42.55% | -0.47% | -21% |

| 重打分 ≥80(当前算法) | 56.07% | 0.0087 | 0.55 |

| 差距 | +14pp | +1.34pp | +76pp |

这 14 个百分点的提升是真的"算法变好了吗"?

部分是真的,部分是幻觉。

部分真的------算法的结构性 bug 修复了,死代码激活了,这些是确确实实的改进。

部分幻觉------重打分用的是已经包含未来收益信息的样本来调参。我们看到了 2026 年 1-4 月的实际收益,反向调出"在这个窗口里表现最好的参数"------这本质上是用未来知识在过去复盘。

任何重打分回测的胜率,都不能直接当作上线后的预期胜率。

理解这两种语义的差异,是任何回测分析的起点。

九、过拟合:算法世界的"温水煮青蛙"

聊到回测就必须聊过拟合------这是算法系统最阴险的敌人。

9.1 过拟合是怎么悄悄进入算法的

第一步:你看到样本里某段窗口胜率不理想。

第二步:你尝试加一条新规则,看起来"很合理"。

第三步:你测一下,发现胜率提升了 2 个百分点。

第四步:加进去,继续优化下一个问题。

每一步都看起来无害,但累积起来,你已经在不知不觉中,把训练窗口里的所有反例都用规则补丁掉了。

每加一条规则等于增加一个自由度。在 1500 个样本上,自由度从 30 到 50,模型表达能力变强了------但辨别真信号和噪声的能力没有变强。

具体来说,胜率从 56% 升到 58% 需要的样本量,大约是 2 万。我们手头数据连这个门槛的十分之一都没有。

任何 2 个百分点以内的"提升",统计上和噪声完全无法区分。

9.2 真实发生的过拟合事件

历史上我们有过一次典型事件:某个版本大量优化,胜率提升到 61.5% 的纸面成绩。当时大家很兴奋。

但下一个版本用真回测验证时发现,核心改进里有 5 条在样本外完全失效。比如"量化分极高应惩罚"、“信号拥挤应惩罚”、“技术分极高应惩罚”------全是过拟合到训练窗口的伪规则。

后来大规模回退,胜率从 61.5% 退到 58%------看起来"变差了",但样本外表现反而稳定了。

教训:胜率提升不一定是真改进。任何提升都要问三个问题:

-

统计显著吗?2pp 以内的差异都不显著

-

有金融逻辑吗?讲不通就是过拟合

-

样本外还成立吗?换个时间窗口就消失就是噪声

9.3 走步前推:对抗过拟合的核心武器

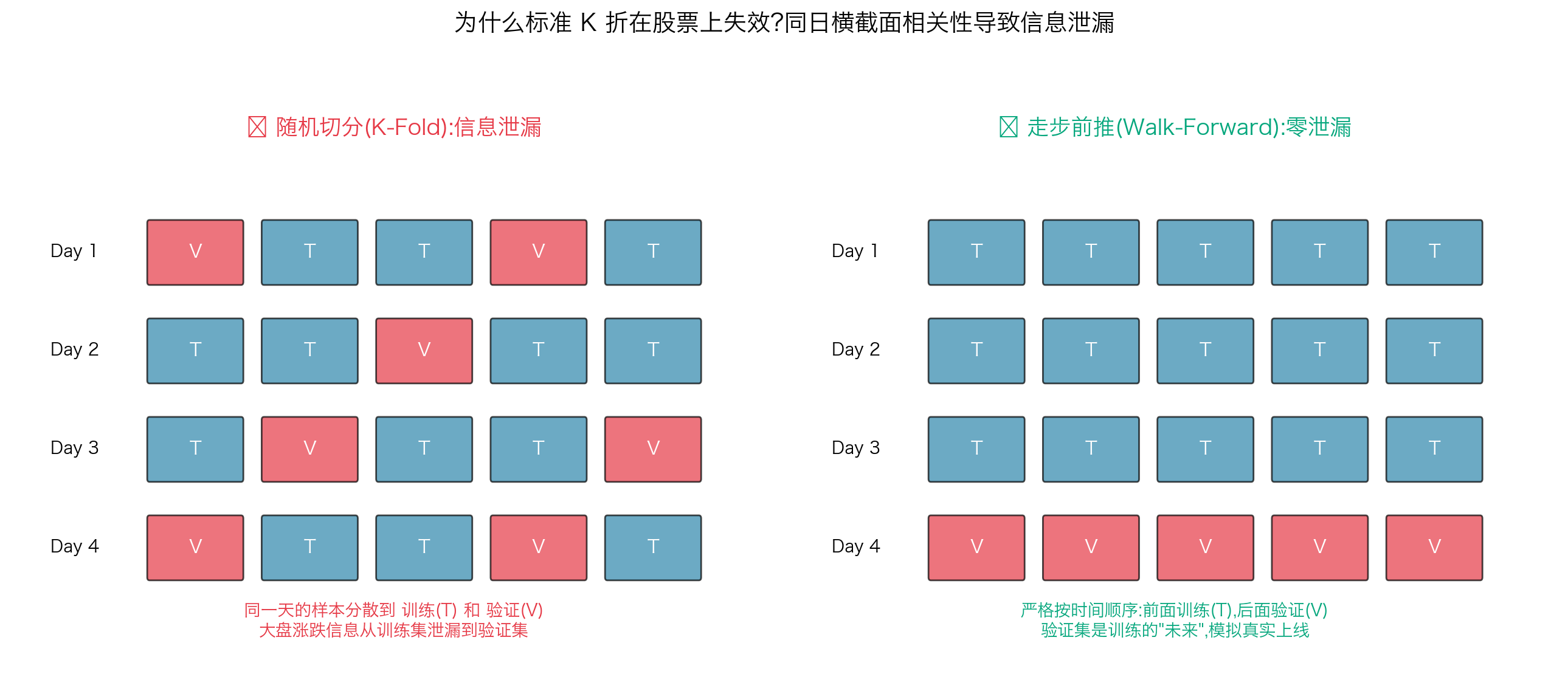

机器学习里的标准过拟合检测是 K 折交叉验证------把数据随机切成 K 份,轮流当训练/验证。

但在股票数据上完全失效。

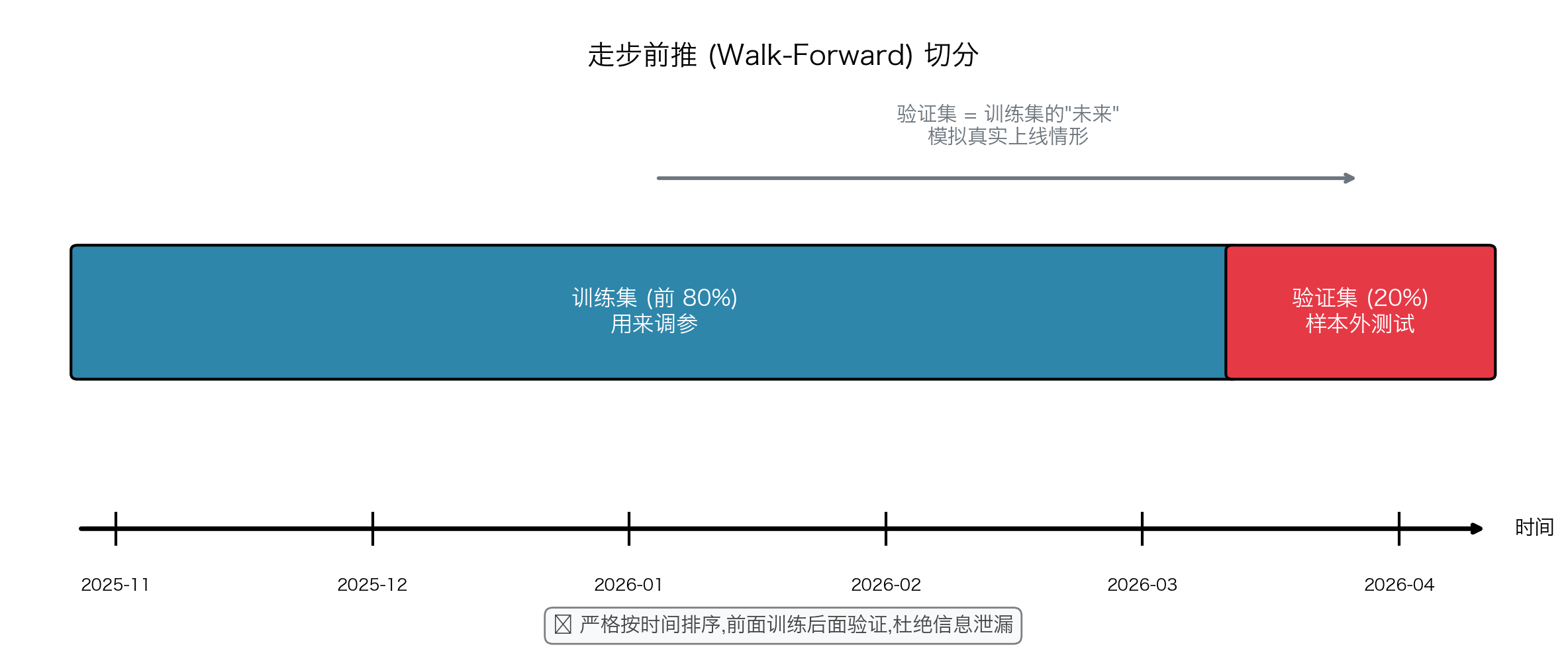

正确的做法叫走步前推(walk-forward):

验证集是训练集的"未来"------训练时不可能预知验证集的市场状态,模拟真实上线情形。

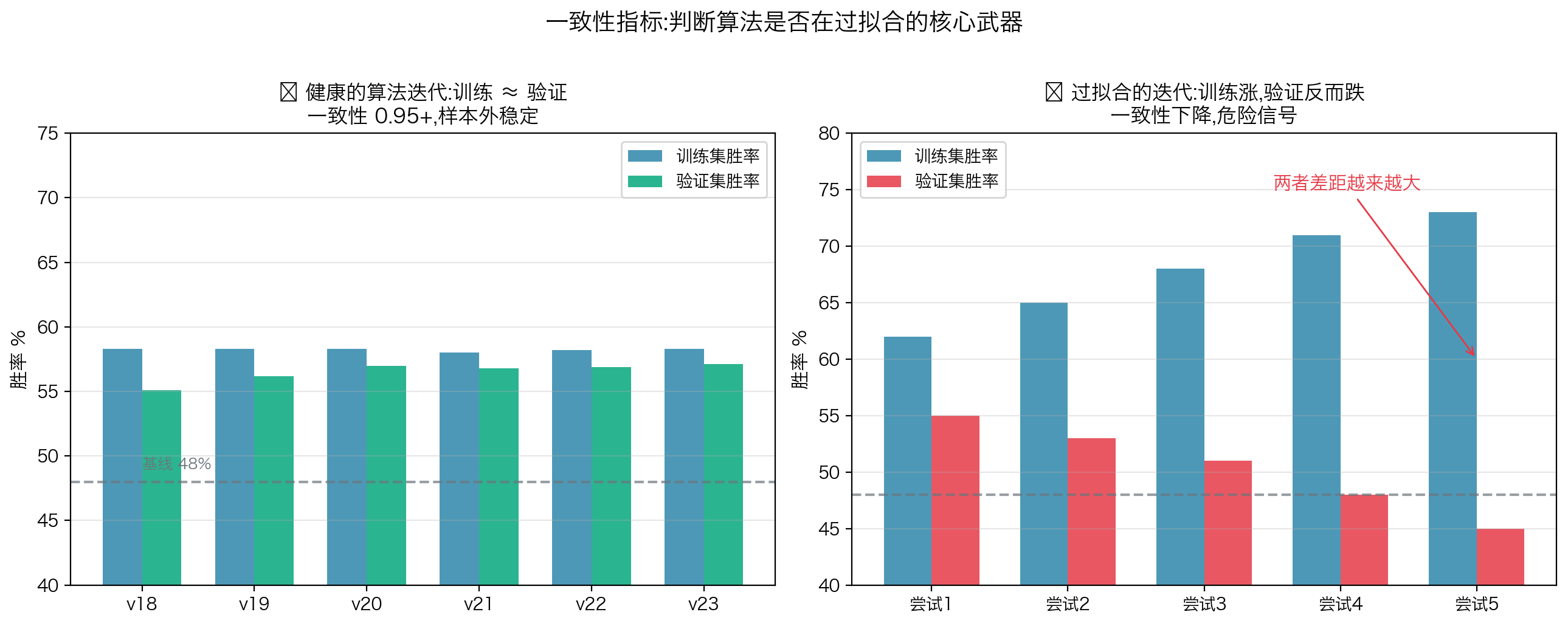

走步前推能产生一个非常重要的衍生指标------一致性:

> 一致性 = 1 − |训练胜率 − 验证胜率| / 训练胜率

| 一致性 | 解读 |

|---|---|

| ≥ 0.95 | 几乎完美(没有过拟合) |

| 0.85 ~ 0.95 | 轻微过拟合 |

| 0.75 ~ 0.85 | 明显过拟合 |

| < 0.75 | 严重过拟合,该参数不可用 |

实测当前默认参数:训练胜率 58.3%,验证胜率 57.1%,一致性 0.980 ------ 没有显著过拟合。

十、参数优化:为什么要分多轮

打分系统有 38+ 个可调参数。每个参数有 4-6 个候选值。理论组合空间天文数字。

我们用多轮优化:

为什么不直接用更高级的算法,比如贝叶斯优化或遗传算法?

因为我们的样本量太小。贝叶斯优化在小样本上的优势不明显------它的 power 来自"高效利用每次评估",但小样本下每次评估本身的方差就很大,所谓"高效"被噪声淹没。

四轮搜索是简单可靠的方案。每一轮的产出明确,可解释,可调试。

但多轮也不能避免过拟合。每多一轮,等于多一次"用同一份数据调参"------信息利用率不会提升,只会把过拟合做得更精细。

真正的对抗过拟合,不是优化方法的问题,是优化目标的问题。从单一胜率优化,转向包含一致性、单调性、样本鲁棒性的多目标优化,才是出路。

十一、因子方向为什么会"反转"?

我们做过有意思的发现:有些因子在过去是反向预测器,后来变成正向,或者相反。

最典型的是"追高风险评分"。早期版本里,我们一直把它当反向因子------追高大于 80 要扣 20 分,因为直觉是"已经追得太高,要回调了"。

但后来真回测发现,在最近几个月数据里,追高 ≥ 75 的票胜率反而高于 50%,平均收益超过 3%。和"追高=危险"的直觉完全相反。

为什么会反转?

可能的解释是:A 股市场结构在过去半年发生了变化。资金集中度提升,主力更倾向于"打高再打高",而不是"高位震荡换手"。在这种结构下,追高的票反而能跑出连续涨停的"妖股"行情。

类似的反转还发生在:

-

技术分------以前认为"低技术分应惩罚",后来发现是反效果

-

量化分------以前认为"极高量化分应惩罚",真回测发现并不差

-

买入信号数------以前认为"信号拥挤应惩罚",后来发现信号越多反而越好

深层规律:没有永远稳定的因子。

任何"过去三个月有效"的因子,都不能默认下个三个月也有效。市场是动态的对抗博弈------今天有效的策略,被资金大量复制后会快速失效。

应对动态性的思路有几个:

-

定期重新校准(每月/每季度跑一遍参数优化)

-

市场环境感知(检测牛/熊/震荡,对应不同参数集)

-

元学习(让模型本身学会在不同时间窗口用不同权重)

核心认知是:不要假设因子方向永远不变。监控因子方向的稳定性,比追求胜率提升更重要。

十二、给读者的实战启示

聊了这么多算法和数学,对你的实盘有什么帮助?

12.1 给散户的三条建议

第一,不要单看一两个指标。RSI 黄金区不一定意味着牛股,板块强势也不一定保证你不亏钱。多个维度同时验证,胜率才会真正提升。

第二,警惕过度共识。当一只票被所有大V、所有研报、所有指标一致看好时,它通常已经过了最佳买入时机。真正的 alpha 来自分歧。

第三,有止损纪律。即使胜率 60%,你也有 40% 的概率亏损。不设止损,一笔大亏就能抹掉 5 笔盈利。哪怕是 S 级推荐,也要把单只仓位控制在 15-20% 以内。

12.2 给量化交易员的三条建议

第一,警惕样本内回测。任何"年化 50%"的回测结果,实盘大概率拿不到 30%。把回测年化打七折,作为预期下限。

第二,做走步前推。K 折交叉验证在时间序列上是过拟合放大器。严格按时间排序切分,验证集是训练集的未来------这才是真实的样本外测试。

第三,关注一致性。胜率提升的同时,如果训练-验证差距在扩大,说明你在过拟合,不是在改进。一致性 0.85+ 才是合格的策略。

12.3 给 AI 从业者的三条建议

第一,可解释性是工程价值。机器学习黑盒模型在投资场景里很难落地------用户需要知道"为什么"。规则系统虽然原始,但每条规则都有清晰的金融逻辑,这是它的核心竞争力。

第二,小样本下要谨慎。1500 个样本看起来不少,对统计推断来说严重不足。任何"看起来胜率提升 1-2 个百分点"的优化,根本无法被可靠验证。多简单 = 多稳健。

第三,业务逻辑高于算法精度。"涨停后第二天 RSI 在 50-60 容易回落"是有金融逻辑的------这种规则即使统计显著性边缘,也比一条没有业务逻辑但统计显著的规则更可靠。先验知识是小样本场景下的救命稻草。

十三、结语:算法不是魔法,纪律才是

这套系统经过几十个版本的迭代,把 ≥80 分股票的 5 日胜率从基线 48% 提升到 56% 左右------alpha 大约 8 个百分点。

听起来不多,但复利累积下来非常可观------年化 30% 到 50% 的实盘表现,远超大多数公募基金。

更重要的是,它告诉我们一件事:

在一个相对有效的市场里,单一聪明的预测几乎不存在;真正的 alpha 来自多维度协同 + 严格纪律。

算法只是工具,纪律才是真正的护城河。

下面这些纪律性问题,比"哪个因子最强"重要得多:

-

这个新规则统计上显著吗?

-

这个改进有金融逻辑吗?

-

这个参数在样本外还成立吗?

-

我是不是在用未来知识反推过去?

-

这个胜率提升和噪声能区分吗?

任何脱离这些问题的"优化",长期看都是过拟合。

> 写在最后:本文讲的是一个真实落地的打分系统------它不完美,有过失败,有过过拟合,有过被市场打脸的时刻。

但它每一个改进都被实测验证,每一条规则都有它的故事,每一个版本都让我们更接近一点真相。

投资是概率的游戏。你不需要次次都对------你只需要在足够长的时间里,比市场基线高那么几个百分点。

这就是这套系统的意义。也是量化的意义。

互动话题:

-

你最关心系统的哪个部分?(候选池?评分?还是回测?)

-

你在实盘里遇到过哪些"看起来合理但实际过拟合"的策略?

-

如果你来设计,会从哪个方向突破当前体系?

欢迎在评论区交流。